手機看新聞

手機看新聞 分享到人人

分享到人人全國兩會前,“余額寶們”的去留問題,讓互聯網行業、銀行業以及網民、媒體等各方爭論不休。兩會大幕開啟,“互聯網金融”是個繞不開的熱點話題。

3月4日,中國人民銀行行長周小川、副行長潘功勝和易綱三位全國政協委員先后四次鼓勵互聯網金融,表示不會取締余額寶,將對其加強監管。

3月5日,李克強總理在政府工作報告中明確指出:要促進互聯網金融健康發展。

3月8日,全國人大財經委副主任委員吳曉靈表示,互聯網的開放、包容和簡便高效,使許多傳統金融難以覆蓋的人群進入了服務的范圍,互聯網金融是金融改革的助推器。

互聯網金融得到政府層面的認可后,“余額寶們”將如何創新服務?互聯網金融挑戰傳統金融業,傳統銀行如何應對?如何有效監管,才能使互聯網金融健康發展?這些,都是輿論關注的焦點。

表1:兩會期間“互聯網金融”相關話題新聞熱度

監測時間:3月3日0時至3月10日14時,數據來源:人民網輿情監測室

代表委員熱議:互聯網金融如何監管?

百度CEO李彥宏在日前接受媒體採訪時表示,互聯網從業者都不是金融專家,“余額寶們”存在風險,有關部門應該加強監管。對此,中國政協委員、中國銀行監事梅興保指出:首先是央行來牽頭,來規劃和設計出一些制度。

全國政協委員、民生銀行董事長董文標則在提案中建議,以貨幣基金為主的網上理財業務上繳存款及風險准備金,以風險准備金作保障,將風險准備金與所投資協議存款的未支付利息挂鉤,以防違約風險的出現。

全國政協委員、交銀施羅德基金公司副總經也在提案中提出從“五個方面”推進互聯網金融規范發展,包括應按照互聯網金融產品屬性確認監管歸屬、嚴格限定准入條件、盡快完善相關法律法規等。

而全國政協委員、原銀監會副主席蔡鄂生則有不同的聲音:如果按照傳統銀行的辦法來對它制定規則,可能會有問題﹔要從市場秩序以及保護消費者利益的整體大局來制定規則。

全國人大代表、機構部巡視員歐陽昌瓊在証監會系統“兩會”代表委員媒體見面會上也表示,用現有的証券法律法規去規管互聯網金融可能不一定合適,甚至找不到相對應的法律法規,因此應該要有特別的安排。

據中國經濟網報道,《証券法》的修訂工作目前進展較快,已進入全國人大財經委專項審查討論環節,其重點之一就是要對綜合金融業務出台修改相應的條款。這一現象,在業內人士看來,完善、加強互聯網金融監管的工作已經展開。

專家:互聯網金融推動利率市場化,具有中國特色

3月9日,中國社科院的副院長李揚在接受中央電視台記者採訪時表示: 互聯網金融是在利率管制的情況下,推進利率市場化的一個舉措,而且比較快地拉深,改變中國金融機構,讓大量的資金脫出銀行來進行交易,同時放鬆管制。余額寶、理財通可能是我們中國金融改革利率市場化過程當中一個特定時期出現的一種產品。

3月10日,《經濟參考報》刊文稱:有人認為余額寶們推高了貨幣市場利率,抬高了實體經濟的資金成本,實際上市顛倒了因果關系。銀行的獲利空間變小了,原銀行儲戶現基金客戶的收益增加了,客觀上又推進了利率市場化進程。這,難道有什麼不應該的嗎?

3月9日,《經濟觀察報》評論文章《互聯網金融是銀行革新的促進者》稱:很長一段時間,在政策和監管的保護下金融行業已經是不折不扣的“圍城化”,互聯網金融的崛起恰恰得益於中國這種金融業的“圍牆化”,特殊的環境成就了中國的互聯網金融。在互聯網業和金融業發達的美國,像Google、Facebook並沒有在金融業務上大有作為。

新浪財經評論員孫思遠在《余額寶該向美國學習哪些經驗?》一文中印証了這個觀點:在金融市場高度發達的美國,互聯網金融概念幾乎引不起什麼主流關注,余額寶的問題早已超越互聯網和金融的討論范疇,成為中國特色的社會問題。

傳統銀行持續回應:以“變”應對

互聯網金融已得正名,傳統銀行開始正視“余額寶們”。不僅表示會在“服務模式”等方面進行借鑒與學習,也開始積極推動《商業銀行法》的修訂以提高競爭力,甚至有銀行表示“積極參與具有互聯網企業背景的新設金融機構中去”。

全國人大代表、中國銀行原副行長李禮輝接受媒體採訪時指出:互聯網金融在瓜分傳統銀行業的市場,包括存款,包括客戶,實際上是資源的重新配置,抬高了銀行業融資的成本,這種沖擊,實際上它在迫使商業銀行要作出轉變。

全國人大代表、中國工商銀行雲南省分行行長許海說,互聯網金融的服務方式,對傳統銀行服務方式是一種挑戰,但同時,也是讓我們進一步改進金融服務方式,提供更多契機。

為提高傳統銀行的競爭力,全國政協委員、香港永隆銀行董事長在此次全國兩會上建議再次修訂《商業銀行法》,完善外部法律環境以及提供公平的競爭環境,以全面支持我國商業銀行的綜合化經營進程。

網友:互聯網金融符合普通百姓的利益訴求

以新浪微博為例,3月3日至今,“互聯網金融”相關微博量超過17萬條,“余額寶”的相關微博量超過58萬條﹔抽樣調查顯示:網友對於余額寶等產品的關注和討論,主要集中在“產品風險”和“用戶體驗”兩方面。

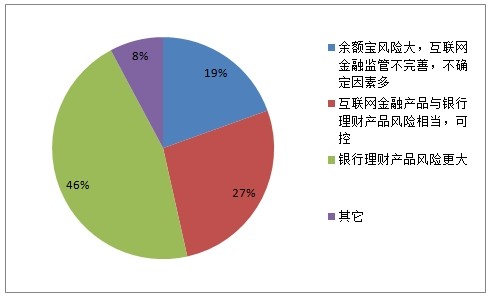

圖2:話題“互聯網金融產品風險”調查結果(抽樣:350,數據來源:人民網輿情檢測室)

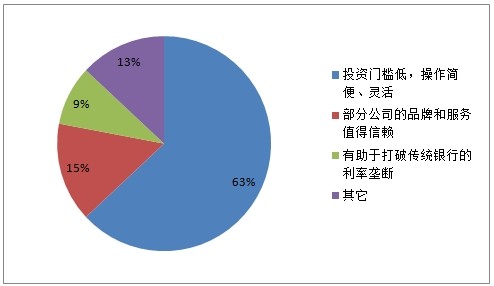

圖3:互聯網金融產品用戶體驗調查結果(抽樣:350,數據來源:人民網輿情檢測室)

通過以上兩個圖表可以看出,相比傳統銀行的理財產品,網友對互聯網金融產品的穩定和安全性有更高期待﹔而互聯網金融產品的用戶體驗方面,網友最看重的特質是“投資門檻低,操作簡便、靈活”﹔可見,不管是產品風險還是用戶體驗,互聯網金融都符合草根階層的利益訴求。

針對互聯網金融的未來發展,耶魯大學管理學院金融學終身教授陳志武陳志武認為:互聯網金融的最大貢獻是讓人們看到了競爭對老百姓的好處﹔網友@Ledayu表示:有需求就有市場,余額寶只是跟著市場走,得到了市場的認可而已!網友@tangtangcandy則認為“市場經濟本該如此”。

輿情點評:

黨的十八屆三中全會明確提出:緊緊圍繞“使市場在資源配置中起決定性作用”,深化經濟體制改革。今年全國兩會上,政府對於“不會取締余額寶”的表態,體現了金融部門對市場規律的尊重,即“讓市場在資源配置中起決定性作用”。今年的政府報告中,“改革”主基調貫穿始終,而互聯網金融首入政府工作報告,亦是政府對於金融改革的一種表態。

目前,利率市場化已經箭在弦上,而余額寶等互聯網理財產品的出現,將會“倒逼”利率市場化改革進程提速,使弦上之箭不得不發。從這個角度看,互聯網金融順應時代潮流,也是改革的重要組成部分。於此同時,科學化、規范化的管理顯得尤為重要,中國工商銀行前行長楊凱生曾撰文稱,互聯網金融不應該是一個無底線、無限制的空間。“在開放中發展、在發展中監督”或是輿論對於互聯網金融的共識。

恭喜你,發表成功!

恭喜你,發表成功!

!

!