統計數據顯示,目前我國60歲以上的老年人將突破2億,並以每年近1000萬的速度增加,養老問題成為一大社會熱點問題。早在去年發布的《國務院關於加快發展養老服務業的若干意見》就明確提出,“鼓勵探索開展老年人住房反向抵押養老保險試點”,如今,政策又往前推進了一步,“以房養老”離我們越來越近。

我國四地區開展“以房養老”保險試點

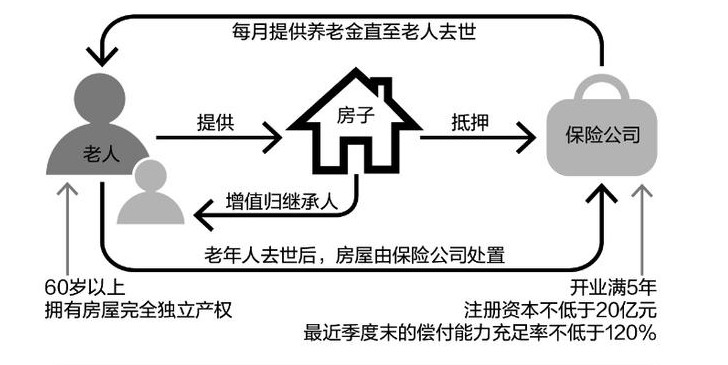

據悉,我國將在北京、上海、廣州、武漢等地有規劃地試點“以房養老”。何為“以房養老”?所謂“以房養老”,簡單地說叫“倒按揭”,是指老人將自己的產權房抵押給保險公司,以定期取得一定數額養老金或者接受養老機構提供服務的一種養老方式。老人身故后,房子歸保險公司所有,將其處置所得收益來償還老人花去的錢。[詳細]

關鍵詞:60歲以上、房屋獨立產權、500萬

根據保監會下發的《關於開展老年人住房反向抵押養老保險試點的指導意見(征求意見稿)》,以房養老保險產品的投保人群限定為60歲以上、擁有房屋完全獨立產權的老年人,試點期間單個反向抵押養老保險合同的初次抵押貸款金額不得超過500萬元。[詳細]

“以房養老”走進現實並不容易

對絕大多數中國人來說,省吃儉用給子女留一套房,是他們最大的心願。那些沒有能力為子女留下一套房產的人,看著其他人都給子女留下房產,還會覺得十分愧疚。又怎麼可能將房產抵押給銀行呢?這樣,他們不僅覺得對不起子女,還會認為讓子女難堪。

而對子女來說,不管對父母有沒有孝心,也不管父母生活得怎麼樣,也是打心裡不願老人以房養老。這不僅意味著父母的財產會最終變成銀行的,而且會讓人產生不孝順的印象。所以“以房養老”走進現實並不是件容易的事。[詳細]

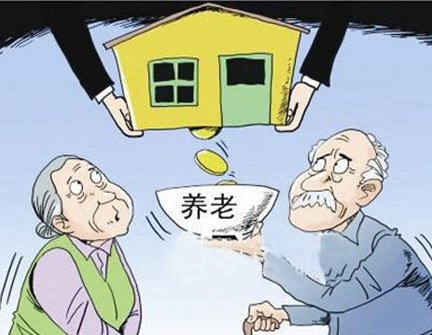

圖說“以房養老”

圖說“以房養老”

一方面是中國傳統的“養兒防老”和不動產傳承觀念,另一方面則是不得不面臨的老齡化社會給政府和國家養老金使用帶來壓力的現實,四地試點的消息引發民眾對“以房養老”話題的激烈討論。

網友:僅三成網友贊同“以房養老”

在參與人數眾多的新浪微博話題討論組裡,有超過4000名網友參與了“以房養老”的接受度調查,其中有超過67.9%的網民對“以房養老”的態度為“無法接受”。僅有不到3成網友表示“可以接受”。在願意接受“以房養老”的網友中,絕大多數的觀點是西方發達國家已經實施多年且效果明顯,還有一部分贊同者表示,“以房養老”可以讓獨生子女從給雙方父母養老的經濟和精神壓力中解放出來。

業內人士:具體操作復雜 多持觀望態度

事實上,保險公司對這個“新事物”也多持觀望態度。有保險公司相關負責人表示,“以房養老”雖然開始試點工作了,但作為金融機構,各家保險公司也對可能產生的風險有自己的擔心。第一擔心房價下跌、抵押物縮水﹔第二擔心中國的土地使用權隻有70年﹔第三擔心房屋產權不清晰,老人去世后子女再糾纏。此外,還有一個風險是通脹風險。該人士坦言:“面臨的具體操作問題的確相當復雜。”[詳細]

專家:實施確有難度 需沖破多重障礙

有專家認為“以房養老”仍然有一定的市場需求,推動試點順利開展,一方面亟待試點細則“落地”,另一方面,還需要多宣傳這個新生事物,轉變傳統的養老觀念。葉學平說,對一些特殊人群來說,以房養老模式很好,可是接受度不高,各方應該加強輿論引導,讓這個新事物更容易被接受。[詳細]

一問:“以房養老”與普通養老沖突嗎?

據悉,“以房養老”的客戶群體主要面對那些擁有房產又“失獨”的老人,或者那些不願意將房產留給后人的老人。它只是一個市場性的補充金融養老產品,與政府層面提供的基本養老服務並不矛盾。領取基本養老金同時領取保險金,可以在一定程度上提高老年人的生活質量,解決特殊情況老人老無所養的難題,而政府依然是基本養老的主導。[詳細]

二問:“以房養老”能妥善解決未來一部分人的養老問題嗎?

人老了三件寶,老伴、老本和老巢。“老巢”就是房子,家住北京通州區的趙奶奶認為,除了沒有基本養老金的失獨老人需要以房養老,一般的中國家庭都不會接受這一方式。老百姓的觀念瓶頸沒突破,保險經營難以實現“大數法則”,必定行而不遠。這個過程將非常漫長,不能心急冒進,否則行業和百姓都要受傷。[詳細]

三問:養老需求挂鉤房地產,保險公司能否規避經營風險?

房屋價值、平均壽命是“以房養老”產品的核心定價要素。可是,目前國內房價走勢不明,遠期中國房市價值波動難以評估。業內人士指出,這些問題不提前明確,保險公司屆時要麼承擔巨額損失,要麼面臨大量合同糾紛。此外長壽風險也不可小覷,據了解,目前大公司對該項業務較為謹慎,小公司反倒比較積極。[詳細]

四問:“反按揭”如何保護消費者利益不受侵害?

保險公司如何給抵押房屋定價?保監會要求聘請具有一級資質房地產估價機構進行評估,但採訪中大多消費者仍表示“信不過”。另外,保險銷售誤導積弊深重。征求意見稿為防止營銷員忽悠老年人抵押房子買保險,頗費心思。征求意見特別提出該產品的“猶豫期不得短於15個自然日”,比一般保險產品10天的猶豫期有所增加,並出台一系列措施增強公平公正性。[詳細]

“以房養老”要有公益性方能走得更好

雖然“以房養老”僅是為公眾提供了一個選項,並不具有強制性。但從制度本意來說,參與者越多才更具政策善意。時下試點已經開始,配套措施的安排要體現出應有的誠意,顧及其基本關切和利益考量。同時,政府的法律機構或者公証機構,應當提供必要的法律援助,替老人們處理相關程序細節。隻有把服務做好做細,以最大的公益性才能獲得信任的回饋。[詳細]

推進養老金改革,解決養老難題政府責任不可少

眾所周知,醫療、教育、養老這些領域是民眾生存、發展的基本需求,政府有義不容辭的責任提供基本的福利保障,在積極探索依靠市場力量解決養老問題的同時,還應強化對於社會養老保障的基本責任,建立公平的養老金制度,建設完善的公益化養老設施,普及養老服務機構,惠及更多老人。[詳細]

使“老有所養”,是家庭和社會共同的責任

“以房養老”在我國還是一種新興金融產品,它的效果到底如何還有待市場的檢驗。在目前情況下,“以房養老”是社保體系的“補充”,這一“補充”要發揮作用,還需要先把被補充部分——公共養老體系的窟窿先補上。政府不斷完善養老體系,以及子女應盡的孝道,恐怕還是解決我國養老問題的根本之道。[詳細]