ЪжЛњПДаТЮХ

ЪжЛњПДаТЮХ ЗжЯэЕНШЫШЫ

ЗжЯэЕНШЫШЫШЋЙњСНЛсЧАЃЌЁАгрЖюБІУЧЁБЕФШЅСєЮЪЬтЃЌШУЛЅСЊЭјаавЕЁЂвјаавЕвдМАЭјУёЁЂУНЬхЕШИїЗНељТлВЛанЁЃСНЛсДѓФЛПЊЦєЃЌЁАЛЅСЊЭјН№ШкЁБЪЧИіШЦВЛПЊЕФШШЕуЛАЬтЁЃ

3дТ4ШеЃЌжаЙњШЫУёвјааааГЄжмаЁДЈЁЂИБааГЄХЫЙІЪЄКЭвзИйШ§ЮЛШЋЙњеўаЮЏдБЯШКѓЫФДЮЙФРјЛЅСЊЭјН№ШкЃЌБэЪОВЛЛсШЁЕогрЖюБІЃЌНЋЖдЦфМгЧПМрЙмЁЃ

3дТ5ШеЃЌРюПЫЧПзмРэдкеўИЎЙЄзїБЈИцжаУїШЗжИГіЃКвЊДйНјЛЅСЊЭјН№ШкНЁПЕЗЂеЙЁЃ

3дТ8ШеЃЌШЋЙњШЫДѓВЦОЮЏИБжїШЮЮЏдБЮтЯўСщБэЪОЃЌЛЅСЊЭјЕФПЊЗХЁЂАќШнКЭМђБуИпаЇЃЌЪЙаэЖрДЋЭГН№ШкФбвдИВИЧЕФШЫШКНјШыСЫЗўЮёЕФЗЖЮЇЃЌЛЅСЊЭјН№ШкЪЧН№ШкИФИяЕФжњЭЦЦїЁЃ

ЛЅСЊЭјН№ШкЕУЕНеўИЎВуУцЕФШЯПЩКѓЃЌЁАгрЖюБІУЧЁБНЋШчКЮДДаТЗўЮёЃПЛЅСЊЭјН№ШкЬєеНДЋЭГН№ШквЕЃЌДЋЭГвјааШчКЮгІЖдЃПШчКЮгааЇМрЙмЃЌВХФмЪЙЛЅСЊЭјН№ШкНЁПЕЗЂеЙЃПетаЉЃЌЖМЪЧгпТлЙизЂЕФНЙЕуЁЃ

Бэ1ЃКСНЛсЦкМфЁАЛЅСЊЭјН№ШкЁБЯрЙиЛАЬтаТЮХШШЖШ

МрВтЪБМфЃК3дТ3Ше0ЪБжС3дТ10Ше14ЪБЃЌЪ§ОнРДдДЃКШЫУёЭјгпЧщМрВтЪв

ДњБэЮЏдБШШвщЃКЛЅСЊЭјН№ШкШчКЮМрЙмЃП

АйЖШCEOРюбхКъдкШеЧАНгЪмУНЬхВЩЗУЪББэЪОЃЌЛЅСЊЭјДгвЕепЖМВЛЪЧН№ШкзЈМвЃЌЁАгрЖюБІУЧЁБДцдкЗчЯеЃЌгаЙиВПУХгІИУМгЧПМрЙмЁЃЖдДЫЃЌжаЙњеўаЮЏдБЁЂжаЙњвјааМрЪТУЗаЫБЃжИГіЃКЪзЯШЪЧбыааРДЧЃЭЗЃЌРДЙцЛЎКЭЩшМЦГівЛаЉжЦЖШЁЃ

ШЋЙњеўаЮЏдБЁЂУёЩњвјааЖЪТГЄЖЮФБъдђдкЬсАИжаНЈвщЃЌвдЛѕБвЛљН№ЮЊжїЕФЭјЩЯРэВЦвЕЮёЩЯНЩДцПюМАЗчЯезМБИН№ЃЌвдЗчЯезМБИН№зїБЃеЯЃЌНЋЗчЯезМБИН№гыЫљЭЖзЪавщДцПюЕФЮДжЇИЖРћЯЂЙвЙГЃЌвдЗРЮЅдМЗчЯеЕФГіЯжЁЃ

ШЋЙњеўаЮЏдБЁЂНЛвјЪЉТоЕТЛљН№ЙЋЫОИБзмОвВдкЬсАИжаЬсГіДгЁАЮхИіЗНУцЁБЭЦНјЛЅСЊЭјН№ШкЙцЗЖЗЂеЙЃЌАќРЈгІАДееЛЅСЊЭјН№ШкВњЦЗЪєадШЗШЯМрЙмЙщЪєЁЂбЯИёЯоЖЈзМШыЬѕМўЁЂОЁПьЭъЩЦЯрЙиЗЈТЩЗЈЙцЕШЁЃ

ЖјШЋЙњеўаЮЏдБЁЂдвјМрЛсИБжїЯЏВЬЖѕЩњдђгаВЛЭЌЕФЩљвєЃКШчЙћАДееДЋЭГвјааЕФАьЗЈРДЖдЫќжЦЖЈЙцдђЃЌПЩФмЛсгаЮЪЬтЃЛвЊДгЪаГЁжШађвдМАБЃЛЄЯћЗбепРћвцЕФећЬхДѓОжРДжЦЖЈЙцдђЁЃ

ШЋЙњШЫДѓДњБэЁЂЛњЙЙВПбВЪгдБХЗбєВ§ЧэдкжЄМрЛсЯЕЭГЁАСНЛсЁБДњБэЮЏдБУНЬхМћУцЛсЩЯвВБэЪОЃЌгУЯжгаЕФжЄШЏЗЈТЩЗЈЙцШЅЙцЙмЛЅСЊЭјН№ШкПЩФмВЛвЛЖЈКЯЪЪЃЌЩѕжСевВЛЕНЯрЖдгІЕФЗЈТЩЗЈЙцЃЌвђДЫгІИУвЊгаЬиБ№ЕФАВХХЁЃ

ОнжаЙњОМУЭјБЈЕРЃЌЁЖжЄШЏЗЈЁЗЕФаоЖЉЙЄзїФПЧАНјеЙНЯПьЃЌвбНјШыШЋЙњШЫДѓВЦОЮЏзЈЯюЩѓВщЬжТлЛЗНкЃЌЦфжиЕужЎвЛОЭЪЧвЊЖдзлКЯН№ШквЕЮёГіЬЈаоИФЯргІЕФЬѕПюЁЃетвЛЯжЯѓЃЌдквЕФкШЫЪППДРДЃЌЭъЩЦЁЂМгЧПЛЅСЊЭјН№ШкМрЙмЕФЙЄзївбОеЙПЊЁЃ

зЈМвЃКЛЅСЊЭјН№ШкЭЦЖЏРћТЪЪаГЁЛЏЃЌОпгажаЙњЬиЩЋ

3дТ9ШеЃЌжаЙњЩчПЦдКЕФИБдКГЄРюбядкНгЪмжабыЕчЪгЬЈМЧепВЩЗУЪББэЪОЃК ЛЅСЊЭјН№ШкЪЧдкРћТЪЙмжЦЕФЧщПіЯТЃЌЭЦНјРћТЪЪаГЁЛЏЕФвЛИіОйДыЃЌЖјЧвБШНЯПьЕиРЩюЃЌИФБфжаЙњН№ШкЛњЙЙЃЌШУДѓСПЕФзЪН№ЭбГівјааРДНјааНЛвзЃЌЭЌЪБЗХЫЩЙмжЦЁЃгрЖюБІЁЂРэВЦЭЈПЩФмЪЧЮвУЧжаЙњН№ШкИФИяРћТЪЪаГЁЛЏЙ§ГЬЕБжавЛИіЬиЖЈЪБЦкГіЯжЕФвЛжжВњЦЗЁЃ

3дТ10ШеЃЌЁЖОМУВЮПМБЈЁЗПЏЮФГЦЃКгаШЫШЯЮЊгрЖюБІУЧЭЦИпСЫЛѕБвЪаГЁРћТЪЃЌЬЇИпСЫЪЕЬхОМУЕФзЪН№ГЩБОЃЌЪЕМЪЩЯЪаЕпЕЙСЫвђЙћЙиЯЕЁЃвјааЕФЛёРћПеМфБфаЁСЫЃЌдвјааДЂЛЇЯжЛљН№ПЭЛЇЕФЪевцдіМгСЫЃЌПЭЙлЩЯгжЭЦНјСЫРћТЪЪаГЁЛЏНјГЬЁЃетЃЌФбЕРгаЪВУДВЛгІИУЕФТ№ЃП

3дТ9ШеЃЌЁЖОМУЙлВьБЈЁЗЦРТлЮФеТЁЖЛЅСЊЭјН№ШкЪЧвјааИяаТЕФДйНјепЁЗГЦЃККмГЄвЛЖЮЪБМфЃЌдкеўВпКЭМрЙмЕФБЃЛЄЯТН№ШкаавЕвбОЪЧВЛелВЛПлЕФЁАЮЇГЧЛЏЁБЃЌЛЅСЊЭјН№ШкЕФсШЦ№ЧЁЧЁЕУвцгкжаЙњетжжН№ШквЕЕФЁАЮЇЧНЛЏЁБЃЌЬиЪтЕФЛЗОГГЩОЭСЫжаЙњЕФЛЅСЊЭјН№ШкЁЃдкЛЅСЊЭјвЕКЭН№ШквЕЗЂДяЕФУРЙњЃЌЯёGoogleЁЂFacebookВЂУЛгадкН№ШквЕЮёЩЯДѓгазїЮЊЁЃ

аТРЫВЦОЦРТлдБЫяЫМдЖдкЁЖгрЖюБІИУЯђУРЙњбЇЯАФФаЉОбщЃПЁЗвЛЮФжагЁжЄСЫетИіЙлЕуЃКдкН№ШкЪаГЁИпЖШЗЂДяЕФУРЙњЃЌЛЅСЊЭјН№ШкИХФюМИКѕв§ВЛЦ№ЪВУДжїСїЙизЂЃЌгрЖюБІЕФЮЪЬтдчвбГЌдНЛЅСЊЭјКЭН№ШкЕФЬжТлЗЖГыЃЌГЩЮЊжаЙњЬиЩЋЕФЩчЛсЮЪЬтЁЃ

ДЋЭГвјааГжајЛигІЃКвдЁАБфЁБгІЖд

ЛЅСЊЭјН№ШквбЕУе§УћЃЌДЋЭГвјааПЊЪМе§ЪгЁАгрЖюБІУЧЁБЁЃВЛНіБэЪОЛсдкЁАЗўЮёФЃЪНЁБЕШЗНУцНјааНшМјгыбЇЯАЃЌвВПЊЪМЛ§МЋЭЦЖЏЁЖЩЬвЕвјааЗЈЁЗЕФаоЖЉвдЬсИпОКељСІЃЌЩѕжСгавјааБэЪОЁАЛ§МЋВЮгыОпгаЛЅСЊЭјЦѓвЕБГОАЕФаТЩшН№ШкЛњЙЙжаШЅЁБЁЃ

ШЋЙњШЫДѓДњБэЁЂжаЙњвјаадИБааГЄРюРёЛдНгЪмУНЬхВЩЗУЪБжИГіЃКЛЅСЊЭјН№ШкдкЙЯЗжДЋЭГвјаавЕЕФЪаГЁЃЌАќРЈДцПюЃЌАќРЈПЭЛЇЃЌЪЕМЪЩЯЪЧзЪдДЕФжиаТХфжУЃЌЬЇИпСЫвјаавЕШкзЪЕФГЩБОЃЌетжжГхЛїЃЌЪЕМЪЩЯЫќдкЦШЪЙЩЬвЕвјаавЊзїГізЊБфЁЃ

ШЋЙњШЫДѓДњБэЁЂжаЙњЙЄЩЬвјаадЦФЯЪЁЗжааааГЄаэКЃЫЕЃЌЛЅСЊЭјН№ШкЕФЗўЮёЗНЪНЃЌЖдДЋЭГвјааЗўЮёЗНЪНЪЧвЛжжЬєеНЃЌЕЋЭЌЪБЃЌвВЪЧШУЮвУЧНјвЛВНИФНјН№ШкЗўЮёЗНЪНЃЌЬсЙЉИќЖрЦѕЛњЁЃ

ЮЊЬсИпДЋЭГвјааЕФОКељСІЃЌШЋЙњеўаЮЏдБЁЂЯуИлгРТЁвјааЖЪТГЄдкДЫДЮШЋЙњСНЛсЩЯНЈвщдйДЮаоЖЉЁЖЩЬвЕвјааЗЈЁЗЃЌЭъЩЦЭтВПЗЈТЩЛЗОГвдМАЬсЙЉЙЋЦНЕФОКељЛЗОГЃЌвдШЋУцжЇГжЮвЙњЩЬвЕвјааЕФзлКЯЛЏОгЊНјГЬЁЃ

ЭјгбЃКЛЅСЊЭјН№ШкЗћКЯЦеЭЈАйаеЕФРћвцЫпЧѓ

вдаТРЫЮЂВЉЮЊР§ЃЌ3дТ3ШежСНёЃЌЁАЛЅСЊЭјН№ШкЁБЯрЙиЮЂВЉСПГЌЙ§17ЭђЬѕЃЌЁАгрЖюБІЁБЕФЯрЙиЮЂВЉСПГЌЙ§58ЭђЬѕЃЛГщбљЕїВщЯдЪОЃКЭјгбЖдгкгрЖюБІЕШВњЦЗЕФЙизЂКЭЬжТлЃЌжївЊМЏжадкЁАВњЦЗЗчЯеЁБКЭЁАгУЛЇЬхбщЁБСНЗНУцЁЃ

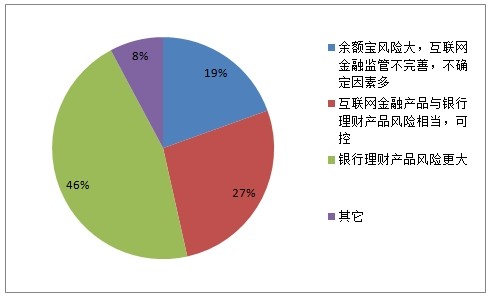

ЭМ2ЃКЛАЬтЁАЛЅСЊЭјН№ШкВњЦЗЗчЯеЁБЕїВщНсЙћЃЈГщбљЃК350ЃЌЪ§ОнРДдДЃКШЫУёЭјгпЧщМьВтЪвЃЉ

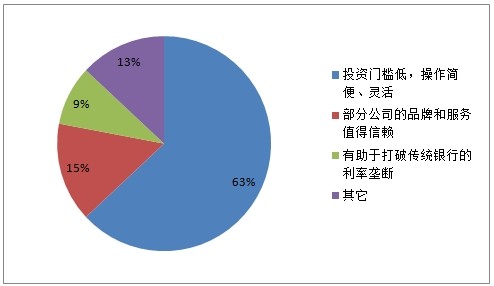

ЭМ3ЃКЛЅСЊЭјН№ШкВњЦЗгУЛЇЬхбщЕїВщНсЙћЃЈГщбљЃК350ЃЌЪ§ОнРДдДЃКШЫУёЭјгпЧщМьВтЪвЃЉ

ЭЈЙ§вдЩЯСНИіЭМБэПЩвдПДГіЃЌЯрБШДЋЭГвјааЕФРэВЦВњЦЗЃЌЭјгбЖдЛЅСЊЭјН№ШкВњЦЗЕФЮШЖЈКЭАВШЋадгаИќИпЦкД§ЃЛЖјЛЅСЊЭјН№ШкВњЦЗЕФгУЛЇЬхбщЗНУцЃЌЭјгбзюПДжиЕФЬижЪЪЧЁАЭЖзЪУХМїЕЭЃЌВйзїМђБуЁЂСщЛюЁБЃЛПЩМћЃЌВЛЙмЪЧВњЦЗЗчЯеЛЙЪЧгУЛЇЬхбщЃЌЛЅСЊЭјН№ШкЖМЗћКЯВнИљНзВуЕФРћвцЫпЧѓЁЃ

еыЖдЛЅСЊЭјН№ШкЕФЮДРДЗЂеЙЃЌвЎТГДѓбЇЙмРэбЇдКН№ШкбЇжеЩэНЬЪкГТжОЮфГТжОЮфШЯЮЊЃКЛЅСЊЭјН№ШкЕФзюДѓЙБЯзЪЧШУШЫУЧПДЕНСЫОКељЖдРЯАйаеЕФКУДІЃЛЭјгб@LedayuБэЪОЃКгаашЧѓОЭгаЪаГЁЃЌгрЖюБІжЛЪЧИњзХЪаГЁзпЃЌЕУЕНСЫЪаГЁЕФШЯПЩЖјвбЃЁЭјгб@tangtangcandyдђШЯЮЊЁАЪаГЁОМУБОИУШчДЫЁБЁЃ

гпЧщЕуЦРЃК

ЕГЕФЪЎАЫНьШ§жаШЋЛсУїШЗЬсГіЃКНєНєЮЇШЦЁАЪЙЪаГЁдкзЪдДХфжУжаЦ№ОіЖЈадзїгУЁБЃЌЩюЛЏОМУЬхжЦИФИяЁЃНёФъШЋЙњСНЛсЩЯЃЌеўИЎЖдгкЁАВЛЛсШЁЕогрЖюБІЁБЕФБэЬЌ,ЬхЯжСЫН№ШкВПУХЖдЪаГЁЙцТЩЕФз№жи,МДЁАШУЪаГЁдкзЪдДХфжУжаЦ№ОіЖЈадзїгУЁБЁЃНёФъЕФеўИЎБЈИцжаЃЌЁАИФИяЁБжїЛљЕїЙсДЉЪМжеЃЌЖјЛЅСЊЭјН№ШкЪзШыеўИЎЙЄзїБЈИцЃЌврЪЧеўИЎЖдгкН№ШкИФИяЕФвЛжжБэЬЌЁЃ

ФПЧАЃЌРћТЪЪаГЁЛЏвбОМ§дкЯвЩЯЃЌЖјгрЖюБІЕШЛЅСЊЭјРэВЦВњЦЗЕФГіЯжЃЌНЋЛсЁАЕЙБЦЁБРћТЪЪаГЁЛЏИФИяНјГЬЬсЫйЃЌЪЙЯвЩЯжЎМ§ВЛЕУВЛЗЂЁЃДгетИіНЧЖШПД,ЛЅСЊЭјН№ШкЫГгІЪБДњГБСїЃЌвВЪЧИФИяЕФживЊзщГЩВПЗжЁЃгкДЫЭЌЪБЃЌПЦбЇЛЏЁЂЙцЗЖЛЏЕФЙмРэЯдЕУгШЮЊживЊЃЌжаЙњЙЄЩЬвјааЧАааГЄбюПЩњдјзЋЮФГЦЃЌЛЅСЊЭјН№ШкВЛгІИУЪЧвЛИіЮоЕзЯпЁЂЮоЯожЦЕФПеМфЁЃЁАдкПЊЗХжаЗЂеЙЁЂдкЗЂеЙжаМрЖНЁБЛђЪЧгпТлЖдгкЛЅСЊЭјН№ШкЕФЙВЪЖЁЃ

ЙЇЯВФуЃЌЗЂБэГЩЙІ!

ЙЇЯВФуЃЌЗЂБэГЩЙІ!

!

!